貿易事務は転職しやすい?ワーママに人気の理由

ひよこ

ひよこファミリーまったりライフ研究所

こんにちは、ひよたろです!

前回の記事(資産1,000万円を貯めるまでにやったこと)から、ついに資産2,000万円という次の大台を達成しました!

1,000万円までは「貯め力」が主役でしたが、この2,000万円までの道のりは、「貯める」から「増やす」へと戦略を大きくシフトした時期でした。

今回は、その具体的な戦略と、資産を2倍にするためにやったことを全てお話しします。

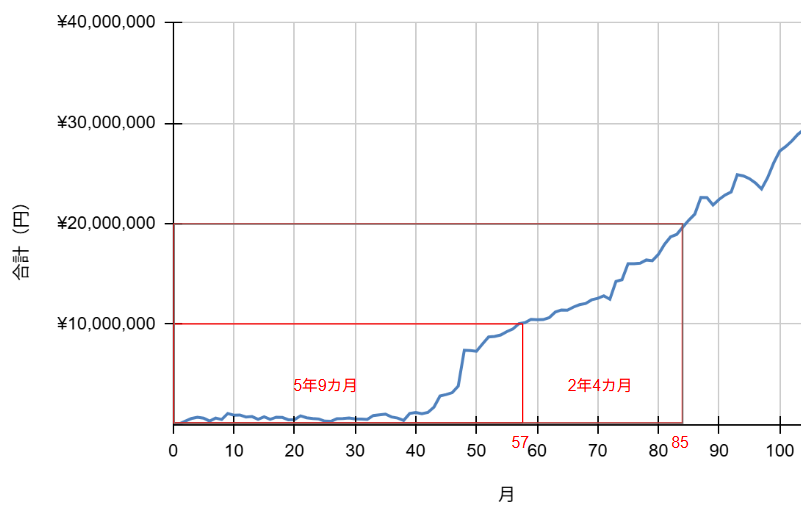

資産1,000万円から2,000万円を達成するまでに要した期間は2年4ヶ月でした。

資産0から1000万円達成までに要した期間5年9ヶ月と比較して約半分の期間で達成できました。

達成時の内訳と、1,000万円達成時からの大きな変化を見てください。

| 資産項目 | 2,000万円達成時の金額 | 1,000万円達成時との変化 |

| 預金・現金 | 10,135,302円 | ほぼ横ばい(生活防衛資金を維持) |

| 株式(現物) | 3,866,398円 | 大きく増加 |

| 投資信託 | 6,308,387円 | 大きく増加 |

| ポイント | 25,257円 | 増加 |

| 合計 | 20,335,344円 |

見ての通り、株式と投資信託の割合が劇的に増えました。これは、投資元本が増えたことによる「複利」の恩恵と、意図的に資産配分をリスク資産に振り分けた結果です。

1,000万円までは「労働と節約」の力でしたが、2,000万円達成には「投資の力」が不可欠でした。

1,000万円を達成し、十分な生活防衛資金(約6ヶ月~1年分の生活費)を確保したと判断したため、毎月のルーティンを「先取り貯蓄」から「先取り投資」に切り替えました。

この期間は、私生活でも大きな変化がありました。

資産が増えても、基礎となる「貯め力」は継続しました。

1,000万円という大台に乗った直後は、「燃え尽き症候群」のように目標を見失い、散財してしまうリスクがあります。

私はこの時期、「新NISAの非課税投資枠(1,800万円)を最速で埋める」という新たな明確な目的を持つことで、モチベーションを維持できました。

目標額だけでなく、「制度を最大限に活用する」という新たなミッションを設定することで、資産形成への意欲を途切れさせずに済みました。

2,000万円は通過点。ここからは、いよいよ投資元本が十分になり、複利の効果が爆発的に高まるフェーズです。

資産3,000万円を達成するためには、入金力を維持しつつ、市場の変動に耐える「長期・積立・分散」のルールを徹底することが重要になります。

次回の記事では、この「複利の力を最大化」するための具体的な投資戦略や、3,000万円達成までの道のりで直面した課題と対策について詳しくお話しする予定です。

皆さんも、「貯め力」と「増やし力」の両輪をバランス良く回し、次のステージを目指しましょう!引き続き一緒に頑張っていきましょう。