貿易事務とは?仕事内容をわかりやすく解説

ひよこ

ひよこファミリーまったりライフ研究所

こんにちは、ひよたろです!

今日は、私が資産1,000万円という一つの大きな目標を達成するまでに、実際にやってきたことを包み隠さずお話しします。

「自分には無理かも」「何から始めたらいいんだろう」と思っている方の道しるべになれば嬉しいです。

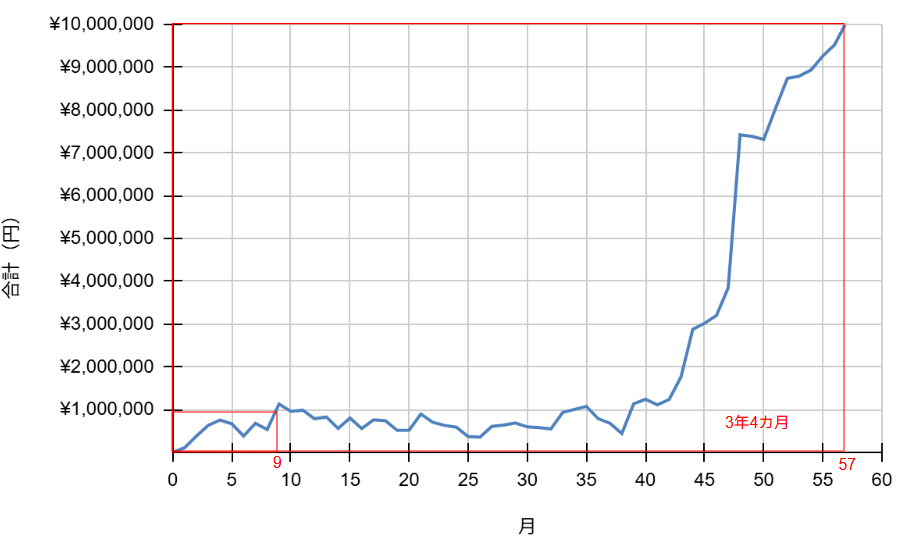

私が資産100万円から資産1,000万円を達成するまでに要した期間は3年4カ月でした。(40カ月から大幅に資産が増加していますが、マネーフォワードのデータ不足でこのように急に資産が増加しているようなグラフになっています。)

達成時の資産内訳は以下の通りです。

| 資産項目 | 金額 |

| 預金・現金 | 8,167,806円 |

| 暗号資産・株式(現物) | 912,287円 |

| 投資信託 | 1,007,859円 |

| ポイント | 11,336円 |

| 合計 | 10,009,288円 |

注目してほしいのは、預金・現金の割合が非常に高い点です。

この内訳からも分かるように、資産1,000万円までの道のりは、投資の利益よりも労働収入と節約の力が圧倒的に重要です。

なぜなら、資産が少ない初期段階では、投資で得られるリターンは元本に対してどうしても小さくなるからです。一方、月々の収入から貯金できる金額や節約によって削減できる支出は、すぐに資産の増加に直結します。

私はこの時期を、将来の投資の元手(種銭)を作る「貯め力養成期間」と位置づけていました。

具体的に資産1,000万円達成までに注力したことは、以下の3つです。

最も効果が高く、一度見直せば継続的に効果を発揮するのが固定費の削減です。手取りを増やすのは難しいですが、毎月の支出を減らすことは自分の意志で比較的容易に行えます。

私が実践したのは以下の項目です。

固定費削減の具体的な手法については、こちらの記事で詳しく解説していますので、ぜひご覧ください。

毎月の給与が入るたびに、現在の資産額を細かく把握し、目標額との差を意識しました。

資産を「見える化」することで、無駄遣いを防ぐストッパーになり、目標達成へのモチベーション維持に繋がります。

1,000万円までは現預金中心でしたが、将来的に資産を大きく増やすためには投資は避けて通れません。

そこで私は、資産全体の1~2割程度を使い、投資信託の積立や少額の個別株などで、市場の動きや投資のルールを実践的に学びました。これにより、1,000万円を貯めた後、本格的な投資へスムーズに移行するための土台作りができました。

資産1,000万円は「貯め力」で達成できますが、次の2,000万円を達成するためには、戦略を少し変える必要があります。

ここからは、貯蓄と投資の両輪をバランス良く回すフェーズに入ります。

次回の記事では、この2,000万円の壁を突破するために、私が投資に本腰を入れた戦略や、「貯め力」から「増やし力」へ移行するためにやった具体的な行動を詳しく解説していきます。

どうぞお楽しみに!

ひよたろの次のステップ、「資産2,000万円を貯めるまでにやったこと」に興味を持たれたら、ぜひまたブログに遊びに来てくださいね。