【FIRE論】ナスビさんの書籍『貯金ゼロからのFIRE入門』を読んで

ひよたろ

ひよこファミリーまったりライフ研究所

こんにちは、ひよたろです!

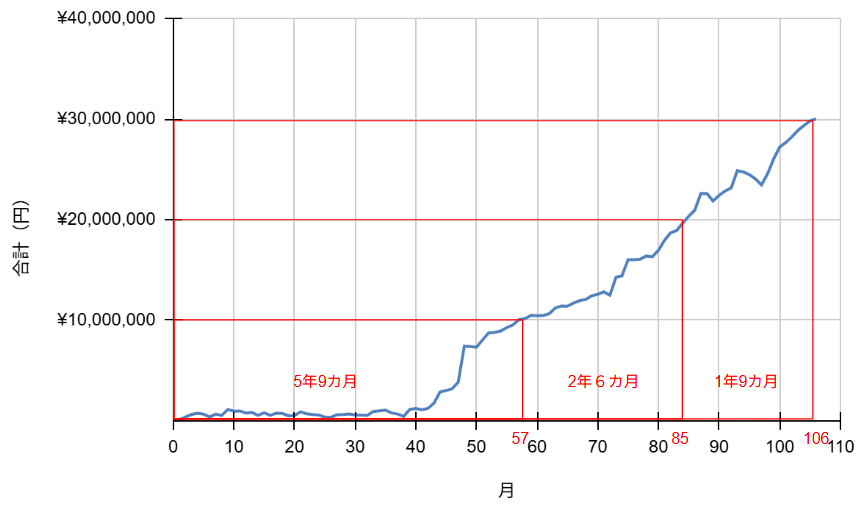

前回の記事(資産2,000万円への道)から、ついに大きな節目である資産3,000万円を突破しました!

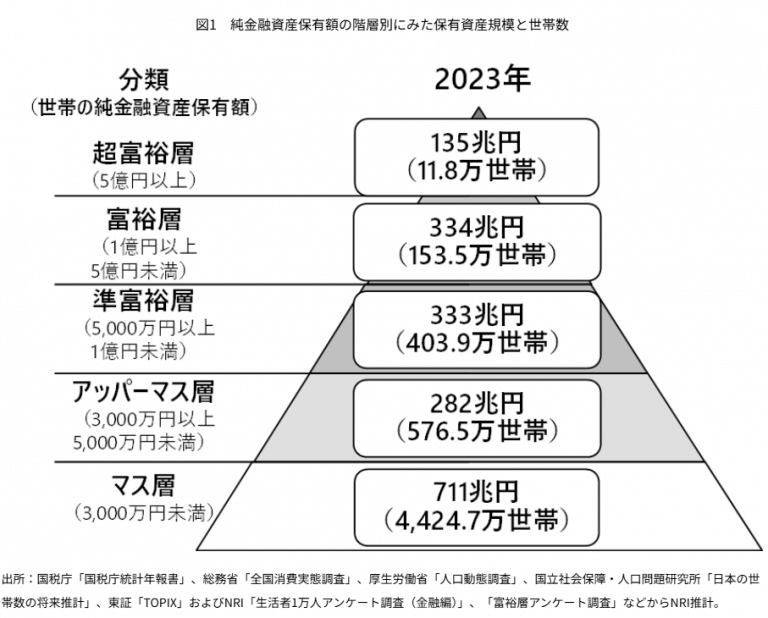

日本における「アッパーマス層」の仲間入りです。1,000万円から2,000万円までも早かったですが、3,000万円への到達はさらにスピードが上がりました。

今回は、「新NISAのフル活用」と「ライフイベントの変化」をどう乗り越えて資産を加速させたのか、その全貌を公開します。

見ていただければ一目瞭然ですが、1,000万円増えるごとのスピードが劇的に上がっています。

最初はあんなに時間がかかった1,000万円が、最後は半分以下の期間で達成できています。これこそが、「貯め力」と「増やし力」が合わさった時の爆発力です。

資産3,000万円を達成した2026年1月11日時点のリアルな内訳と、前回(2,000万円達成時)からの比較です。

| 資産項目 | 金額 | 2,000万円達成時との比較・備考 |

| 預金・現金 | 8,594,195円 | 約154万円減少。新NISAへ積極的に回した結果です。 |

| 株式(現物) | 4,285,939円 | 約42万円増加。保有株の成長もありつつ、一部は売却して投資信託へ集約しました。 |

| 投資信託 | 17,058,858円 | 約1,075万円増加! 前回の約2.7倍。新NISA満額投資と、個別株からの移行が効いています。 |

| ポイント | 83,399円 | 約5.8万円増加。日用品等の支払いを徹底してポイントへ集約。 |

| 合計 | 30,022,391円 | 1年9カ月で1,000万円の積み上げに成功しました。 |

現金と以前持っていた株式の一部を売却し、新NISAの投資信託へ資金を移したことで、より効率的な資産形成へと舵を切りました。

この期間の最大のブースト要素は、やはり新NISAのフル活用です。

具体的な銘柄選定や、なぜ高配当株ではなくインデックスを選んだのかについては、こちらの記事に詳しくまとめています。

実はこの期間中に休職に入りました。給与収入は減り、ボーナスもなくなったため、普通なら投資を抑えてもおかしくない状況です。

しかし、私は新NISAへの投資を継続することを選びました。

「収入が減った分、時間を使って支出を削る」という戦略で、投資を続けていきました。

2021年に子どもが生まれ、子育て世帯として支出が増える時期でもありますが、これまでの「軸」は崩しませんでした。

家族での旅行や外食、子どもとの思い出作りには、けちけちせずにお金を使います。このメリハリがあるからこそ、休職中でも家計管理を前向きに続けることができました。

私を突き動かしたのは、「新NISAの非課税投資枠1,800万円を最短で埋める」という明確な目的意識でした。

たとえ収入が一時的に減っても、保有していた株式を整理してでも投資信託へ移し、この枠を埋め切る。その強いゴール意識があったからこそ、今回の加速を支えてくれました。

資産3,000万円を超えると、いよいよ資産そのものが生み出すお金が無視できないレベルになります。次の目標は、いよいよ資産5,000万円。(その前に4000万円が小目標ですが)

これからも新NISAを最大化して、複利の波に乗って歩んでいきます。

皆さんも、資産1000万円までの期間を耐え抜いてください。

その先には、状況の変化をも力に変えられる「想像以上の加速」が待っています!

【これまでの歩み】