貿易事務は転職しやすい?ワーママに人気の理由

ひよこ

ひよこファミリーまったりライフ研究所

みなさん、こんにちは!

以前の記事で「生活防衛資金」の考え方について触れましたが、今回はその実践編です。

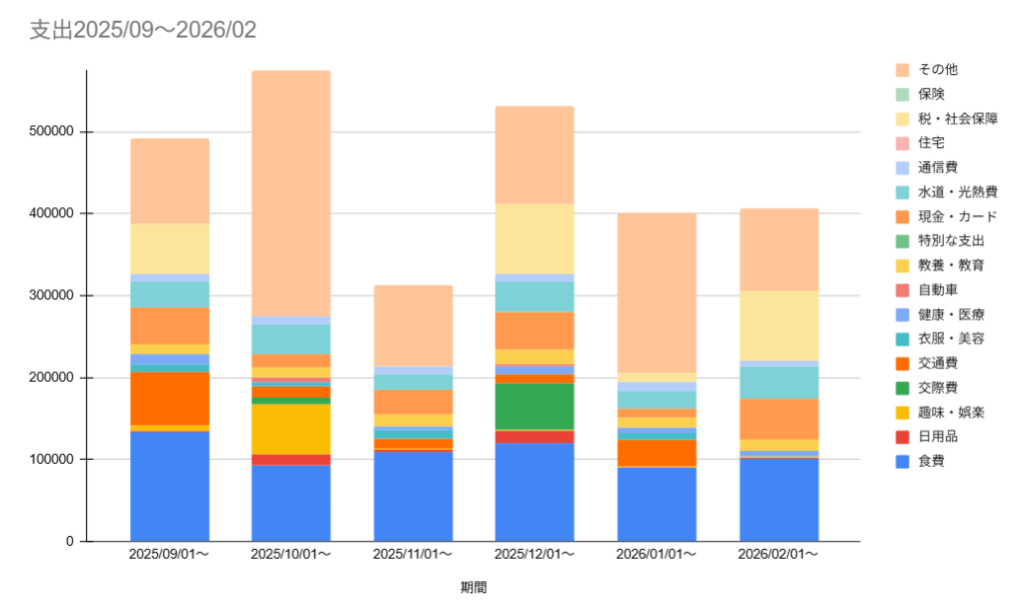

2025年9月から2026年2月までの半年間の支出データを整理したところ、投資分を除いた「本当の生活費」の動きが見えてきました。家族旅行や帰省といったイベントが重なる中で、どのように資金をコントロールし、投資に回しているのか。生々しい数字とともに公開します!

6か月間の平均支出は約45.3万円でした。

– 支出合計:平均 453,456円

– 食費:平均 107,630円

– 日用品:平均 5,783円

– 趣味・娯楽:平均 12,075円

– その他: 133,333円(NISA積立)

※補足

毎月の支出合計から、投資分(10万円+α)を差し引いた、実際の生活コストの推移がこちらです。

| 月度 | 生活費(投資除外) | 主な変動要因 |

| 2025年09月 | 392,595円 | ふるさと納税 |

| 2025年10月 | 475,153円 | 大阪・弁天町への家族旅行 |

| 2025年11月 | 213,437円 | |

| 2025年12月 | 431,621円 | 祖母へのプレゼント、東京帰省 |

| 2026年01月 | 301,621円 | |

| 2026年02月 | 306,307円 | |

| 半年間平均 | 約353,456円 |

データを見ると9月、10月、12月の支出が突出していますが、これには明確な理由(=人生を楽しむためのお金)があります。

半年間の平均生活費は約35万円ですが、これに基づき「6ヶ月分」の防衛資金を計算すると約210万円となります。

しかし、ここで大事なのは「税金や大型イベントも含んだ上での平均」であるということ。

私の資産運用戦略では、こうした「支出の波」を把握した上で、以下の2段構えで考えています。

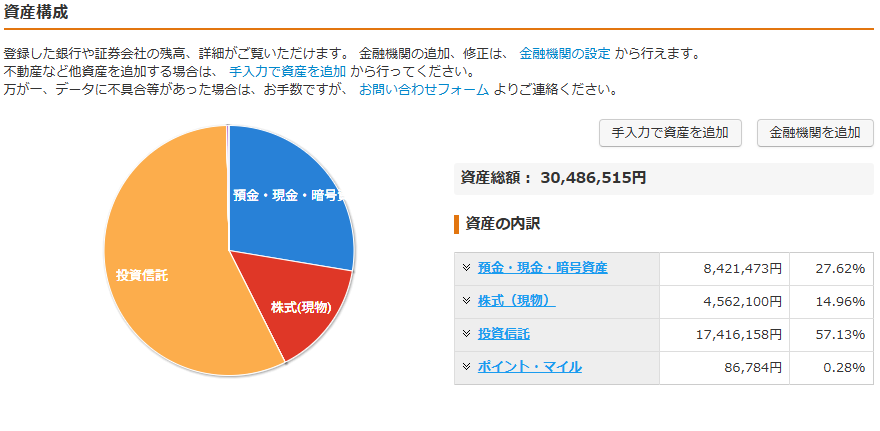

2026年4月10日現在の、わが家のポートフォリオは以下の通りです。

ここで、半年間の平均生活費(約35万円)から「6ヶ月分の防衛資金」を計算すると、目安は約210万円となります。

わが家の現金は約842万円ありますが、このうち定期預金500万円は「使わない資金」として除外して考えます。 すると、実際の生活防衛費(自由に動かせる現金等)は約342万円。

目安の210万円と比較しても「+132万円」の余剰があり、十分に余裕のある水準が確保できていると判断しています。

月10万円をNISAに回しつつ、これだけのイベントをこなせるのは、生活防衛資金という「守り」が固まっているからです。

「今月は使いすぎたかな?」と不安になっても、家計簿データを見れば「あ、これは旅行代だから予定通りだ」と納得できます。この安心感こそが、長期投資を続ける最大の秘訣かもしれません。

皆さんも、まずは「投資を除いた真の生活費」を算出することから始めてみませんか?