同棲前に決めたい「お金の管理」3パターンと運用のコツ

ひよこ

ひよこファミリーまったりライフ研究所

こんにちは!ひよたろです。

ひよたろ家では同棲前からしっかりとお金について話し合い、現在は「共通口座(および共通カード)を作り、毎月決まった額を入れて生活費を支払う方法」で家計を管理しています。

お金の管理方法については、以前の記事で妻のひよこが「世の中にはこんなパターンがあるよね」というのを詳しくまとめてくれています。こちらの記事もぜひ併せて読んでみてくださいね。

今回は、この共通口座スタイルをベースにした「ひよたろ家のリアルなお金の流れ」を具体的に図解付きで紹介します。共働き夫婦や、これから同棲を始める方の参考になれば嬉しいです!

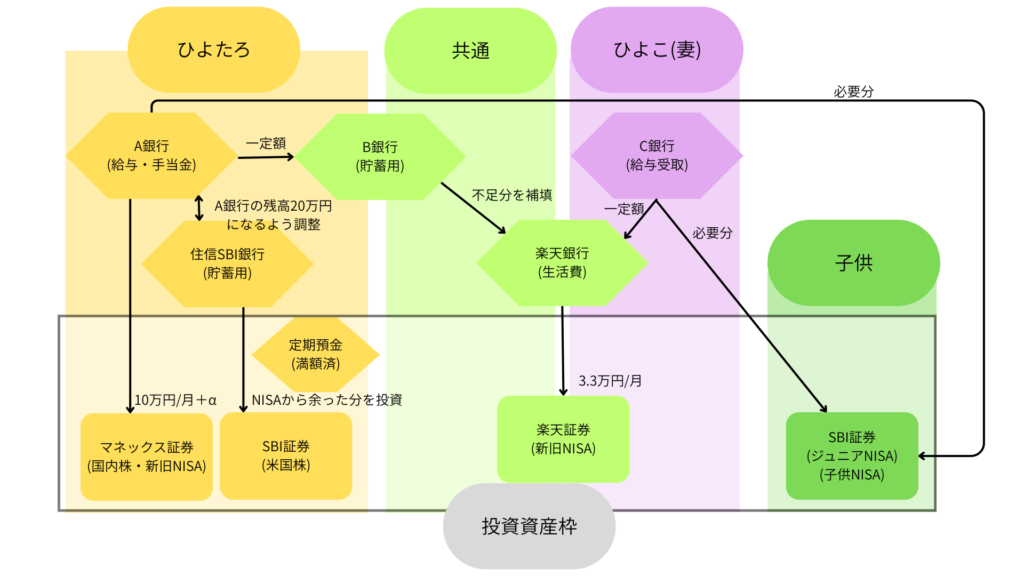

まずは、我が家のお金がどこから入ってどこへ流れていくのか、全体像をご覧ください。

一見複雑に見えるかもしれませんが、役割を「個人」「共通」「子供」の3つのレーンで分けると非常にシンプルです。

まず、夫婦それぞれの給与口座からの流れを整理します。

私の給与や手当金は「A銀行」に入ります。ここでのポイントは、「A銀行の残高が常に20万円になるように調整する」というマイルールです。

個人名義の投資では、マネックス証券(国内株・新旧NISA)に月10万円+αを積み立てています。さらに余裕資金が生まれた場合は、SBI証券(米国株)での運用に回すという二段構えです。

【PR】なぜマネックス証券なのか?

- 銘柄分析ツールが超優秀:「マネックス銘柄スカウター」は、企業の業績をグラフで視覚的に見られるので、初心者でも分析が楽しくなります。

- 使いやすいUI:直感的に操作できるので、迷うストレスがありません。

- クレカ積立がお得: マネックスカードでの投信積立なら、ポイント還元もしっかり受けられます。

SBI証券や楽天証券も人気ですが、「ツールを使ってじっくり納得して選びたい」という方には、マネックス証券が一番しっくりくるはずです。

※口座開設は無料です。自分のスタイルに合うか確かめてみてくださいね。

妻の給与は「C銀行」に入ります。そこから共通の生活費口座である「楽天銀行」へ一定額を振り込み、さらに「ジュニアNISA」への原資もここから捻出しています。

【一次情報:夫婦の口座管理の実態】 リクルートの「ゼクシィ」が実施した調査(2023年)によると、共働き夫婦の家計管理で最も多いのは「共通の財布(口座)を作り、定額を出し合う」スタイルで、全体の約50%以上を占めています。ひよたろ家のスタイルは、公平性と透明性を両立させた現代のスタンダードと言えます。

我が家の家計管理の肝は、中央に位置する「楽天銀行(生活費口座)」です。

ここがひよたろ家の特徴的な部分ですが、共通口座から月3.3万円を楽天証券(妻NISA・共通投資)に回しています。 「生活費を払って終わり」ではなく、共通の資産も同時並行で育てていくことで、将来の家族旅行や住宅修繕、老後資金への安心感を作っています。

将来への備えとして、子供名義の資産形成も並行しています。

【新NISAと子供の資産形成】 金融庁の「新しいNISA」の指針(2024年以降)では、ジュニアNISAの新規投資は終了していますが、既存の資産は継続管理が可能です。また、親の新NISA枠を活用して「子供のための資金」を非課税運用する世帯が増えています。ひよたろ家でも、この図の仕組みをベースに新NISAへの最適化を進めています。

出典:金融庁|NISA特設ウェブサイト(ジュニアNISAの概要)

【子供NISA(仮称)について】こどもNISAとは?ジュニアNISAとの違い

報道によると、こどもNISAは2026年度の税制改正を軸に検討されています。対象は未成年で、年間投資上限は60万円案、非課税期間は無期限とする方向です。過去のジュニアNISA(2023年末廃止)には「18歳まで原則引き出し不可」という厳しい制限があり、十分に普及しませんでした。こどもNISAはジュニアNISAの復活とも言われていますが、新制度では、教育費の必要なタイミングに応じて柔軟に引き出せるようになる見込みです。投資対象は、つみたてNISA同様、低コストのインデックス型投資信託が中心になると考えられています。金融庁の方針としても「長期・積立・分散」が基本であり、こどもNISAもこの考え方を踏襲することになりそうです。

出典:SBI証券で始める「こどもNISA」の可能性!教育資金+金融教育の新しい形

実際にこの運用を数年続けてみて、感じているメリットを紹介します。

お互いの給与全額をオープンにする必要はありませんが、「共通口座にいくら入れるか」を決めておくことで、負担割合が明確になります。

「A銀行の残高を20万円に固定する」というような「先取り貯蓄・投資」の仕組みを組み込んでいるため、意識せずとも勝手にお金が貯まっていきます。

共通口座から楽天証券へ流すルートがあるため、「家族の資産運用」について夫婦で会話する機会が増えました。

「うちも共通口座を作ってみようかな」と思った方へ。 最初から完璧な仕組みを作るのは難しいです。ひよたろ家も、最初は手探りでした。

まずは「何にいくら使っているか」を1ヶ月だけ書き出し、共通口座に入れる金額を決めることから始めてみてください。

【家計管理と夫婦仲の相関】 明治安田生命の「いい夫婦の日」に関するアンケート調査によると、夫婦円満の秘訣として「家計に関する十分な会話」が上位にランクインしています。お金の流れを透明化することは、単なる節約術ではなく、家族の信頼関係を築くコミュニケーションツールでもあります。

ひよたろ家のお金の流れをまとめると、以下のようになります。

「お金の流れを自動化すること」は、家計管理のストレスを減らす最強の方法です。

お金の問題を自動化して、その分、家族の楽しい時間をもっと増やしていきたいですよね。我が家の事例が、皆さんの暮らしを少しでも楽にするヒントになれば嬉しいです。

「うちはこんな工夫をしてるよ!」といったお話も、ぜひSNSで聞かせてくださいね。最後までお読みいただきありがとうございました!